回测是下限,不是答案:从古典概率到贝叶斯概率

回测是下限,不是答案:从古典概率到贝叶斯概率

回测的幻灭

我对回测的态度经历过一次彻底的转变。

最早做量化的时候,我也是从回测开始的。跑一段历史数据,调几个参数,看着净值曲线一路向上,觉得自己找到了可以印钞的公式。那种感觉很上瘾。

但实盘很快就教我做人了。回测年化 30% 的策略,实盘跑了几个月,赚的钱还抵不过滑点和冲击成本。不是代码写错了,也不是参数调得不够细。是回测本身就不是我以为的那个东西。

后来我想明白了:回测是下限,不是答案。

它能帮你发现策略里有没有致命的逻辑漏洞——比如你在不可交易的时间点交易了,比如你的止损在极端行情下会穿仓。这些是必要的检查,不做不行。

但回测展示出来的收益率,没有任何参考价值。因为它回答的是一个问题:如果市场完全按照过去那条路径运行,你会赚多少?而这个问题本身就错了——那条路径不会再走一遍。

历史不重演

这引出了一个更根本的问题:历史会重演吗?

不会。至少不会以你期待的方式。

市场里的模式类型是有限的——趋势、均值回归、波动率聚集、流动性枯竭——这些确实会反复出现。但每一次的具体路径、幅度、持续时间都完全不同。更关键的是,参与者在学习、在适应、在上一次的教训中改变下一次的行为。

古典概率——也就是频率派——的思维方式是这样的:过去 100 次出现这个信号,62 次上涨,所以胜率 62%。这句话对骰子成立,因为骰子没有记忆。但市场不是骰子。

当你用 62% 的历史胜率去下注,你隐含的假设是未来参与者的行为方式和过去一模一样。这个假设在市场制度切换的那一刻就崩塌了。而制度切换比大多数人以为的要频繁得多。

为什么历史不会重演

历史不重演,不是因为它”偶尔”走样,而是因为市场本身是一个活的系统——参与者在变,制度在变,环境在变。

参与者在变。 2026 年的市场参与者和 2006 年的市场参与者,几乎是两个物种。散户占比从超过 70% 降到不足 30%(A 股),量化基金管理的资产规模十年间膨胀了十倍以上,AI 驱动的交易占比从接近零增长到超过 70%。参与者结构的变化直接改变了价格形成机制——同样的 K 线形态,在散户主导的市场和量化主导的市场里,含义完全不同。

2026 年一项研究分析了 9950 万条机构持仓记录(2013-2024 年),发现一个令人震惊的事实:AI 基金之间的持仓趋同度在过去十年上升了 58%,而人类基金只上升了 19%。当大量参与者用相似的模型、相似的数据、相似的方法做决策时,他们不是在”发现”市场规律,而是在共同创造一种新的市场模式——而这种模式一旦被充分拥挤,就会自我毁灭。

制度在变。 T+1 变 T+0,涨跌幅 10% 变 20%,熔断机制的引入与废除,做空工具的开放与收紧,注册制的推行……每一次制度切换都改变了参与者的行为边界和激励结构。一个在熔断机制下有效的策略,在熔断取消后可能变成亏损策略。2016 年 A 股熔断的教训就是:制度切换可以在一夜之间让所有历史经验失效。

环境在变。 宏观利率从零利率到高利率,商品市场从超级周期到结构性过剩,地缘格局从全球化到碎片化。2019 年有效的供需分析框架,在 2022 年供应链冲击后可能完全失灵。不是分析框架错了,是框架运行的环境变了。

刻舟求剑的陷阱

有一种很流行的想法,认为人性不会变,所以市场规律也不会变。这句话对了一半——人性确实没变,贪婪还是贪婪,恐惧还是恐惧。但”人性不变”不等于”策略不变”。因为:

同样的贪婪,在不同制度下表现不同。 2015 年散户加杠杆追涨的贪婪,和 2026 年量化基金程序化追涨的贪婪,驱动价格的方式完全不同。前者是连续竞价,后者是毫秒级撤单重挂。

同样的恐惧,在不同参与者结构下传导不同。 羊群效应在散户主导的市场里是缓慢蔓延的,在算法驱动的市场里是毫秒级传染的。2026 年那篇 arXiv 论文估算,AI 交易在闪崩中的放大效应约为 39%——“同样的恐惧”,被算法放大了近四成。

同样的规律,在被充分使用后会自我消灭。 动量因子在 2005-2010 年的半衰期约为 60 个月,到 2020-2024 年缩短到 18 个月。这不是因为动量”失效”了,而是因为太多人用动量策略,把超额收益吃光了。Alpha 就像一片草地:第一个人来吃草,有得吃;一万个人来吃草,草没了。

Alexander & Fabozzi(2026)在《Journal of Portfolio Management》发表的研究提出了一个更精确的度量:最小制度表现(MRP)——策略在所有历史市场制度中最差的表现。他们发现,平均 Sharpe 比率最高的策略,往往在制度切换时跌幅最惨。比如”债务发行因子”全样本 Sharpe 高达 1.14,但 MRP 只有 -0.05——平均看起来极好,在最差的环境里是亏钱的。

这就是刻舟求剑。船在走,水在流,你在船上刻记号,以为下次跳下去还能找到剑。市场不存在不会变化的圣杯,不是因为圣杯不存在,而是因为寻找圣杯的这件事本身,就会改变市场,让圣杯消失。

换一种概率观

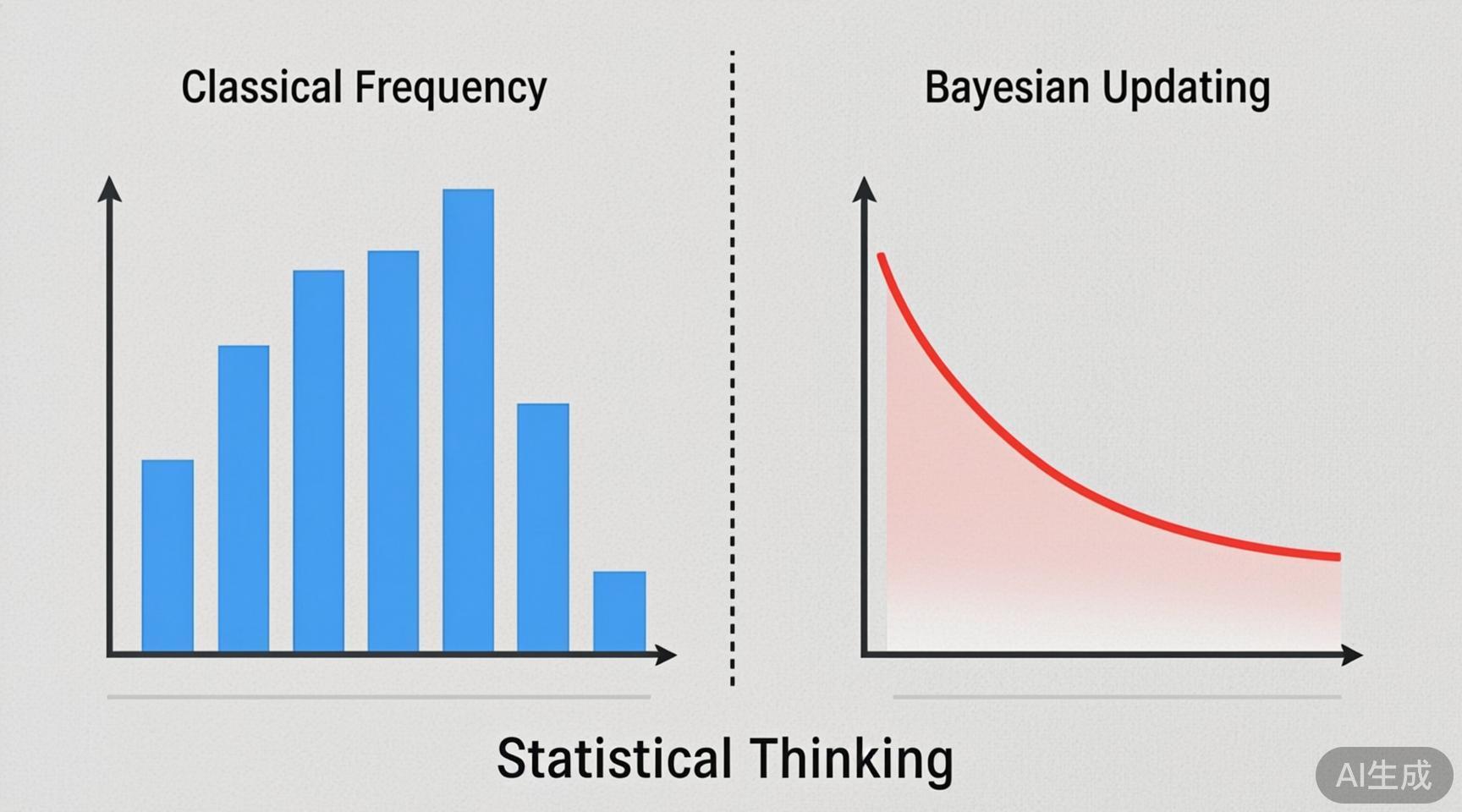

所以问题不是”要不要做量化”,而是换一种概率观。

古典概率说的是”历史上发生了什么”。贝叶斯概率说的是另一件事:我现在相信什么,什么证据会让我改变信念。

差别不只是措辞。差别在于整个决策方式。

古典派的交易者,在市场制度已经切换的时候,还在等”足够多的新样本”来确认趋势变化。他需要统计显著性,需要大样本,需要 p-value 小于 0.05。这段等待的时间里,他可能已经把上一轮赚的钱全吐回去了。

贝叶斯派的交易者不会等。他会说:我昨天认为当前 70% 概率是趋势市,30% 可能已经切换了。今天收盘跌破了关键支撑位,这是一个不算强但有意义的新证据。我把概率调到 50/50。如果明天继续破位,我调到 30/70,然后行动。

他不追求”确认”。他追求持续更新。

优势在于连续

很多人误以为贝叶斯的优势是反应更快。不是。

频率派的真正问题是:它在制度切换的过渡期是完全裸露的。旧模型已经失效,新模型还没建好——因为他需要等够样本。中间有一段”空窗期”,他的策略已经失效了但他自己不知道。

贝叶斯不存在空窗期。它的模型不是”建好”然后”固定执行”的,而是一个活的、每天都在微调的东西。收盘看一眼新数据,调一下概率权重,第二天继续。

所以贝叶斯的真正优势不是快,是连续。它不追求在某一个时刻”正确”,它追求的是持续地减少不确定性。

放弃真相幻觉

说到这里,有一个更深的反思不得不面对。

从古典概率转向贝叶斯,表面上看是换了一个数学工具。实际上是放弃了一种幻觉——以为能从历史数据中”发现真相”的幻觉。

贝叶斯不声称自己能发现真相。它只做一件事:逼近真相。 而且它坦率地告诉你,这个逼近过程永远没有终点。你的后验概率永远在更新,永远不会变成 100% 或 0%。你永远在”接近”,但永远不会”到达”。

这条路就像摸着石头过河。没有人能替你摸,也没有人能告诉你下一块石头在哪里。因为石头是会动的——市场制度在变,参与者在变,你自己的认知也在变。上一轮管用的经验,这一轮可能就是陷阱。

这就是为什么交易中所有的成功都是不可复制的。不是因为成功者藏了什么秘诀,而是因为成功本身是一个具体的、不可分割的情境产物。巴菲特的成功是 1950 年代到 2020 年代美国资本市场特定结构、特定制度、特定参与者的产物。你可以学他的思维方式,但你不可能复刻他的情境。

历史不会有第二个巴菲特。也不应该有。因为如果你在试图成为”下一个巴菲特”,你就已经犯了频率派的核心错误:你在假设历史会重演。

齐白石说”学我者生,像我者死”。这句话用在交易上精准得可怕。学贝叶斯的思维方式——持续更新、管理不确定性、在证据面前诚实地修正信念——这是”学”。照搬别人的策略参数、交易规则、仓位公式——这是”像”。前者让你活,后者让你死。

每个人的先验信念不同,面对的证据不同,可承受的风险不同,所处的时间尺度不同。一个对供给端有深度研究的人,和一个纯看技术指标的人,面对同一条 K 线,得出的后验判断完全不同——而且两个人可能都是对的,因为他们交易的是不同的维度。

价格即共识

如果接受上面的框架,一个推论就自然出来了:市场的每一个价格,都是所有参与者用真金白银投票后的、资本加权的信念共识。

不是一人一票。管理 100 亿的基金经理和一个散户,在价格形成中的权重完全不同。也不是”正确”的信念权重更高——一个看错了方向但有充足保证金的死扛多头,对价格的支撑力远大于一个看对了但被迫止损的空头。

所以价格偏离基本面不一定是市场”错了”。它只是在告诉你:此刻,看多的一方掌握着更多的资本和更强的信念强度。

你能说的只是:我对当前市场格局的贝叶斯后验置信度,和价格隐含的市场共识之间存在差异。 这个差异才是你的交易机会。

信念的痕迹

别人的信念不会写在脸上,但会留在市场的结构性痕迹里。

期权是最直接的窗口。近月隐含波动率远高于远月,说明市场对短期事件过度定价——这就是日历价差的利润来源。你卖给别人他过度恐惧的近月波动率,买入相对便宜的远月波动率,本质上就是在收割别人的信念偏差。

持仓数据是另一个窗口。价格大涨但持仓量下降,说明是空头止损平仓驱动的上涨——信念被动崩溃的结果,不是主动看多的资金入场。商业套保盘和投机盘的极端分歧,往往预示拐点——两者背到极致,通常是投机盘认输的时候。

凭什么是别人错

最后有一个自我拷问不能跳过。

如果市场是所有参与者的信念博弈,那”我对”的前提就是”别人错”。凭什么是别人错而不是我错?

答案很残酷:大多数时候确实是我错。市场比你聪明是常态。

但市场不总是对的。它会在特定时刻集体犯错,而这些时刻有规律可循——大量参与者使用基于历史统计的策略,这些策略在制度切换时滞后反应,这个滞后期就是你的时间窗口。你不需要比他们更聪明,只需要在他们还在等”统计显著性”的时候,用”够用的置信度”先下注。

你赚的不是”市场错了”的钱。你赚的是别人信念崩塌的过程还没走完、而你已经看到终点的钱。

三个自我拷问

写到这里,我觉得有三个问题值得反复问自己:

我当前相信什么? 不是模糊的”我觉得要涨”,而是具体的判断——当前供给偏紧格局延续至 Q3 的置信度 80%。

什么证据会让我改变信念? 提前定义好——如果现货价格跌破成本线并持续一周,置信度降到 40%。

改变之后我怎么行动? 55% 的置信度就够轻仓试探,65% 正常建仓,80% 以上才考虑重仓。余地不体现在犹犹豫豫不敢下单,体现在仓位管理和止损纪律上。

市场不是真相的发现机制,它是信念的清算机制。你的任务不是猜对”真实价值”,而是在信念博弈中持续站在后验概率较高的一侧。

同时永远给自己留一扇门。因为下一个被清算的信念,可能就是你自己的。

💼 AI 量化培训 · 策略生成 · 代码代写 —— 微信

traderByAI联系。