因子会失效吗?16 篇学术论文告诉你答案

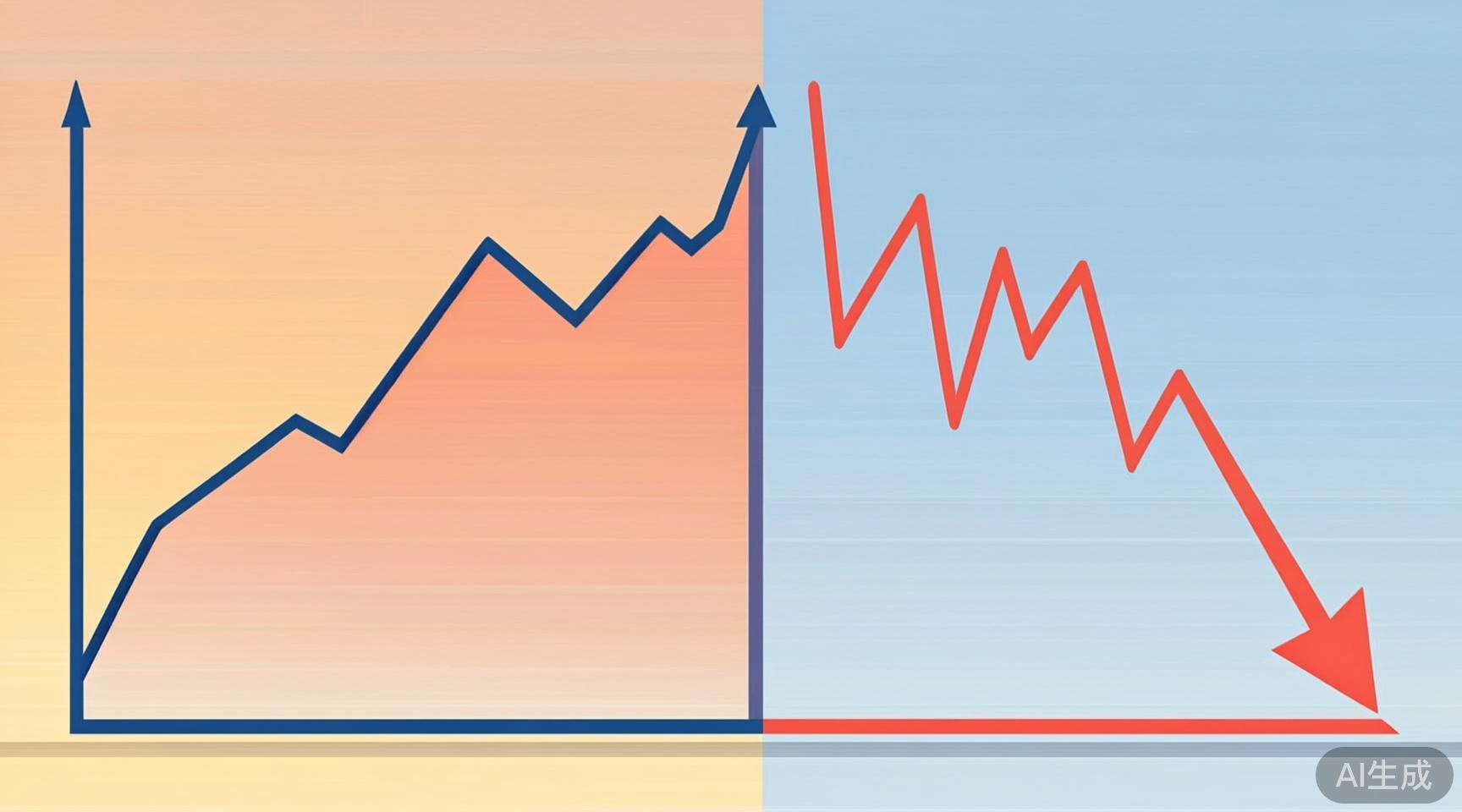

如果因子本身也在失效呢?这个问题比「回测不准」更深一层。本文整理 16 篇顶级期刊论文(JF/RFS/JFE/JPM/FAJ):Harvey 等人统计学术界已发表 316 个因子,Hou 等人逐一复现 452 个因子后发现 84% 不显著;McLean & Pontiff 发现因子发表后收益下降 58%;arXiv 2026 论文揭示 AI 让信号半衰期从 5-7 年缩到 18 个月;Alexander & Fabozzi 提出 MRP 指标,全样本 Sharpe 1.14 的策略最差制度表现 -0.05。最后给出六大应对方案的横向评估。