AI 量化实战课:从零到实盘的完整指南

AI 量化实战课:从零到实盘的完整指南

PTrade、文华、通达信这些量化平台的门槛确实不低,各种函数的坑也比较多,如果你看完还是拿不准,别硬扛,找我来代写就行,收费不贵。

本文整合了 7 天 AI 量化实战课的全部干货,不需要 7 天,一小时就能读完。从量化全貌到实盘运行,一站式讲透 AI 量化的完整路径。

我用 AI 帮客户写量化代码快两年了。

最开始,客户发来的需求五花八门——有人想要一个均线交叉策略,有人想要一个网格交易,有人连”量化”两个字是什么意思都说不清楚。

但有一个问题,几乎每个人都会问:

“我该从哪里开始?”

这篇完整指南,就是回答这个问题的。从零开始,用 AI 写出能跑的量化策略。不是理论课,是实战干货。

7 天你能学到什么

| 阶段 | 内容 | 你能做什么 |

|---|---|---|

| D1 | 量化全貌 + AI 写第一个策略 | 拿到代码 |

| D2 | AI 工具箱(RAG/MCP/Agent/Skill/Prompt) | 让 AI 从助手变成战友 |

| D3 | 平台实战(股票/期货) | 跑出第一份回测 |

| D4 | AI 帮你进化策略 | 回测数据越来越好 |

| D5 | 防坑 + 上实盘 | 过拟合自查通过,实盘跑起来 |

| D6 | AI 复盘 + 知识库闭环 | 让每一笔亏损变成优化数据 |

| D7 | 整合进化 | 从一个策略到一套交易系统 |

本文目标只有一个:动手。

量化全貌

先别急着想策略。花 3 分钟搞清楚量化到底有几条路。

很多人上来就说”我想学量化”。但量化只是一个方法,不是目的。你得先搞清楚,你想用量化做什么。

大致有四个方向:

① 股票量化——用代码自动选股、自动交易。比如每天开盘前自动筛选符合条件的股票,自动下单。适合有股票交易经验、想提高执行效率的散户。

② 期货量化——用代码自动跟踪品种、自动下单、自动止损。期货品种 50 多个,手动盯盘根本盯不过来。适合有期货经验、想扩大品种覆盖面的交易者。

③ 信息收集——不让 AI 做交易决策,只让 AI 帮你收集和分析信息。比如每天自动抓新闻、公告、持仓数据,生成投研简报。适合不想让机器做决策、但想提高信息效率的主观交易者。

④ 平台搭建——自己搭一套完整的量化系统,数据获取、策略引擎、回测、执行,全部自己搞。适合有编程基础、想深入量化开发的技术人员。

四个方向,门槛从低到高:信息收集 < 股票量化 <= 期货量化 < 平台搭建。

如果你是第一次接触量化,建议从信息收集或股票量化开始。这两个方向的工具最成熟、门槛最低。

现在有 AI 帮你写代码,你不需要会编程。 这件事放在 2026 年,是基本功,不是什么高科技。

很多人把”量化""程序化""主观”三个词混着用,其实不一样。

主观靠经验和感觉,程序化靠明确规则,量化靠数据和统计。

但实际操作中,大多数人都是混合用——用量化找规律,用程序化执行,用主观做最终判断。

量化不是替代你的判断,是让你的判断有数据支撑。

这些概念后面还会展开,知道个大概就行。

主流平台一句话带你认个脸(后面会详细讲):

PTrade——云端量化,代码跑在券商机房,小白首选。

QMT——本地量化,跑在自己电脑上,Python 生态自由。

文华财经——期货量化最普及的平台,用麦语言写策略。

通达信——指标和选股的王者,用户基数最大。

聚宽——在线免费平台,学习阶段的好帮手。

不知道选哪个?先选你开户的券商提供的平台。能用免费的,不要花钱。

动手——用 AI 写你的第一个策略

说了这么多,现在动手。

只需要三步:打开 AI → 用大白话描述你的策略 → 告诉它你要用的平台 → 拿到代码。

股票版示例(PTrade)

打开任意 AI 工具(DeepSeek、ChatGPT、豆包都行),复制这段话发给它:

我想要一个最简单的双均线策略,用于A股:

买入条件:5日均线向上突破20日均线

卖出条件:5日均线向下跌破20日均线

每次全仓买入,每次全仓卖出

请用PTrade的Python接口写出来。AI 会给你一段代码,大概长这样:

def initialize(context):

g.security = '600519.SH' # 贵州茅台

g.short_window = 5

g.long_window = 20

def handle_data(context):

price = get_history(g.short_window + g.long_window, '1d', 'close', [g.security])[g.security]

ma5 = price[-g.short_window:].mean()

ma20 = price[-g.long_window:].mean()

short_ma = price[-g.short_window - 1:-1].mean()

long_ma = price[-g.long_window - 1:-1].mean()

if short_ma < long_ma and ma5 > ma20:

order_target_percent(g.security, 1)

elif short_ma > long_ma and ma5 < ma20:

order_target_percent(g.security, 0)期货版示例(文华麦语言)

做期货的话,提示词改成这样:

我想要一个最简单的双均线策略,用于期货:

买入条件:5日均线向上突破20日均线,买开

卖出条件:5日均线向下跌破20日均线,卖开

请用文华财经的麦语言写出来。AI 会给你这样的代码:

MA5:=MA(CLOSE,5);

MA20:=MA(CLOSE,20);

CROSS(MA5,MA20),BK;

CROSS(MA20,MA5),SK;四行代码,就是一个完整的期货双均线策略。BK 是买开,SK 是卖开。

你看,你一行代码都没写,但已经有了两个能跑的策略雏形。

当然,这些代码大概率跑不通。函数名可能不对,参数可能搞混,平台的 API 可能不是这么用的。

没关系。

“代码跑不通”这件事本身,就是接下来要解决的问题。 让 AI 帮你写了第一段量化代码,这就够了。

做股票的看 Part 1 就够了,做期货的直接跳到 Part 2。

股票量化平台

股票量化平台不多,主要三个。

PTrade——恒生电子出品,云端量化首选

PTrade 是目前最主流的券商端量化工具。

开发商:恒生电子 | 语言:Python | 特点:代码跑在券商机房

PTrade 的核心优势是代码在券商服务器上执行——下单延迟极低,不需要你电脑一直开着,死机断网都不影响。

开通条件:10 万资金门槛,联系你的券商客户经理申请。大部分券商都支持。

一句话:实盘交易选 PTrade,省心省力。

QMT——迅投出品,本地量化的灵活选择

QMT 和 PTrade 相反,策略代码跑在你自己的电脑上。

开发商:迅投 | 语言:Python | 特点:Python 生态自由

想装什么库就装什么库,pandas、numpy 随便导入,本地调试方便。适合有 Python 基础、想做复杂策略的用户。

miniQMT 是轻量版,安装客户端后用 Python 直接调用 xtquant 库就能交易,上手不难。

一句话:有 Python 基础选 QMT,零基础选 PTrade。

通达信/同花顺——不能做量化,但指标编写最普及

通达信和同花顺不是量化平台,它们是看盘软件。

它们的公式系统只能写指标和选股公式,不能自动下单交易。但用户基数最大,很多人写股票指标都是从通达信公式开始的。

如果你只想写技术指标、做条件选股,通达信够用了。想自动交易,还是得用 PTrade 或 QMT。

一句话:写指标用通达信,做量化用 PTrade/QMT。

期货量化平台

期货量化平台比股票多得多——麦语言、tbl、PEL、Python,每种语言背后都是一个平台生态。

文华财经——期货量化入门第一站

文华财经是国内期货交易最普及的软件,没有之一。

语言:麦语言 | 收费:年费 | 特点:用户基数最大,网上教程最多

麦语言是专门为交易设计的简单脚本语言。会写 Excel 公式的人,半小时就能上手。

最经典的入门示例——四行代码就是一个完整的双均线策略:

MA5:=MA(CLOSE,5);

MA20:=MA(CLOSE,20);

CROSS(MA5,MA20),BK;

CROSS(MA20,MA5),SK;MA5 是 5 日均线,MA20 是 20 日均线。CROSS 是交叉函数。BK 是买开,SK 是卖开。

逻辑很直白:短期均线向上穿过长期均线,买开;反过来,卖开。

文华适合纯小白入门。 四行代码就能跑策略,门槛极低。但麦语言不支持复杂逻辑,想进阶得换平台。

金字塔——文华的平价替代

金字塔是另一个麦语言系平台,语言叫 PEL。

语言:PEL(类麦语言) | 收费:年费(比文华便宜) | 特点:性价比高

功能和文华类似,支持回测和实盘。如果你觉得文华年费贵,金字塔是不错的替代。

TB(交易开拓者)——功能最强大,门槛也最高

TB 是国内最专业的期货量化平台之一。

语言:tbl 语言 | 收费:按交易收手续费加成 | 特点:功能最强大,专业用户首选

TB 支持多品种、多周期、多策略同时运行,支持复杂仓位管理和止损止盈逻辑,支持 DLL 扩展。

功能确实强大,但 tbl 语言学习门槛高。 AI 写的 Python 代码不能直接用,需要翻译成 tbl,多一步就多一个出错环节。

一句话:策略简单用麦语言,策略复杂再考虑 TB。 有编程基础的人可以直接上,零基础别碰。

Python 系平台是 AI 量化的最佳拍档。 AI 写的代码能直接跑,不需要翻译。

天勤 tqsdk——AI 量化首选

语言:Python | 收费:收费 | 特点:数据接口+回测+实盘一体化

天勤是目前最适合 AI 量化的期货平台,没有之一。

Python 原生支持,数据接口、回测引擎、实盘交易全在一个 SDK 里搞定。AI 写的策略代码基本不需要改,直接就能跑回测、跑实盘。

如果你认真做 AI 量化,天勤是第一选择。 省掉翻译环节,AI 写代码→回测→实盘,一条龙。

无限易——免费的 Python 期货平台

语言:Python | 收费:免费 | 特点:零成本入门

无限易最大的优势是免费。 Python 写策略,实盘交易,不花一分钱。

缺点是回测功能受限或者没有。想先免费试试 Python 期货交易,无限易是个好入口。

易盛极星量化——另一个免费选择

语言:Python | 收费:免费 | 特点:零成本入门

和无限易类似,免费 Python 平台,实盘交易没问题。

回测功能同样受限。无限易和易盛二选一就行,哪个顺手用哪个。

AI 量化平台怎么选?

九个平台过完了,到底选哪个?

AI 推荐排序

天勤 > 无限易/易盛(免费)> TB/金字塔 > 文华

为什么这个排序?

第一原则:Python 最适合 AI 量化。

AI 最擅长写 Python 代码。你让 AI 写一个双均线策略,它直接输出 Python,复制粘贴就能跑。

但如果你的平台用麦语言、tbl、PEL 呢? AI 也能直接写这些语言,但问题在于:AI 对 Python 的训练数据最充分,写出来的代码最靠谱。对麦语言、tbl、PEL 这些小众语言,AI 的训练数据少,写出来的代码经常有语法错误或者用了不存在的函数。

想让 AI 写好小众语言,必须搭一套 RAG 知识库来约束它——把平台的 API 文档、函数手册、踩坑记录全部喂给 AI,它才能写出能跑的代码。这套知识库的搭建和维护成本不低。

天勤排第一:Python 原生 + 数据+回测+实盘一体化。 AI 对 Python 最熟悉,写出来基本不用改,开箱即用。

无限易/易盛排第二:免费 Python,但有取舍。 零成本入门,适合先试试水。回测功能受限是主要短板,做简单策略够用,做复杂策略得换天勤。

TB/金字塔排第三:功能强大但语言小众。 AI 也能写 tbl 和 PEL,但训练数据不够充分,必须搭 RAG 知识库来约束输出质量。如果你愿意花时间搭知识库,TB 的功能确实强大。

文华排最后:最普及但麦语言同样面临训练数据不足的问题。 简单策略 AI 还能应付,复杂策略需要完整的 RAG 框架支撑,维护成本高。

一句话总结:做 AI 量化,选 Python 平台,天勤优先,预算紧选免费的无限易或易盛。 麦语言系适合手工写简单策略,不适合 AI 驱动的量化工作流。

为什么 AI 写的代码跑不通?

很多朋友用 AI 写出的代码,回去一跑就报错了。不是函数名不对,就是参数传错了,要么跑是跑通了,回测结果一看——不对劲。

AI 很聪明,但它不了解你的战场。

我帮客户写策略这两年,遇到最多的情况就是:客户跟我说”帮我写个 PTrade 的双均线策略”,AI 洋洋洒洒写了一篇,结果里面用的是聚宽的 get_price 函数。PTrade 根本不认这个函数。

它用的是 get_price 没错,但参数格式、返回值结构、数据字段名——全不一样。

具体来说,AI 写出来的代码跑不通,主要有三个原因:

第一,平台 API 不同。 PTrade 取数据用 get_price,文华财经用 MA、CROSS 这些内置函数,通达信用 MA(CLOSE,5) 这种公式语法。同一个”取 5 日均线”的需求,三个平台三套写法。AI 不知道你用的是哪个平台,它只能猜。

第二,市场规则不同。 每个品种的涨跌停限制不一样,手续费率不一样,保证金比例不一样,品种乘数不一样。AI 写的代码里,下单手数可能没考虑保证金限制,止盈止损可能没考虑涨跌停。这些细节,不写在代码里,回测结果就是假的。

第三,你的习惯 AI 不知道。 有人喜欢固定仓位,有人喜欢按比例下单,有人要加手续费过滤,有人要加时间窗口限制。这些个性化的风控要求,AI 不会自己替你想。

AI 是通才,你要让它变专才。

RAG——让 AI 先查后写

【AI 知识:RAG 检索增强生成】

RAG,全名叫 Retrieval-Augmented Generation,检索增强生成。

听着很高大上,但你每天都在用。

你在微信里问朋友”那家餐厅叫什么来着”,朋友去聊天记录里翻了一下告诉你——这就是 RAG。

RAG 的本质就是:让 AI 先查资料,再回答问题。

为什么需要 RAG?三个原因:

- LLM 知识有截止日期,最新的 API 文档它没见过

- 它会记混不同平台的函数名和参数

- 它学到的版本可能已经过时了

RAG 就两步:检索 + 生成。 先从你的知识库里找到相关资料,再根据资料来回答。

打个比方:AI 就像一个刚入职的新员工,学历很高,反应很快,但没去过你的公司。你指望它第一天就能独立干活?不可能。你得给它一本公司手册,让它遇到不懂的就去翻。

RAG 就是那本手册。 不是让 AI 去学,而是让 AI 去查。

我帮客户写代码,第一次写得跑不通的概率超过 50%。但只要客户把平台文档发给我,准确率直接飙到 80% 以上。剩下的 20% 是交易逻辑层面的问题,不是技术问题了。

知识库存什么 + 怎么搭?

存什么?三类东西:平台文档、交易规则、经验积累。

平台文档

最基础,最关键。你的平台有哪些函数?参数是什么?返回值什么格式?这些必须让 AI 能查到。

以 PTrade 为例,知识库里至少包含:

- 数据获取函数:

get_price、get_history、get_fundamentals等 - 交易函数:

order、order_target、order_target_percent等 - 定时函数:

run_daily、run_interval等 - 账户函数:

get_positions、get_orders、get_balance等

交易规则

AI 写的策略逻辑没问题,但你跑起来发现:买了一手螺纹钢,账户直接爆了。因为 AI 不知道螺纹钢的保证金比例。

知识库里应该包含你常做品种的关键参数:品种乘数、手续费率、保证金比例、涨跌停限制。不需要很精确,大概范围就够了。

具体来说:

- 品种乘数:螺纹钢 10 吨/手,沪金 1000 克/手,沪深 300 指数 300 元/点

- 手续费率:不同品种手续费标准不同,平今仓和平仓也可能不同

- 保证金比例:各品种不同,一般在 10%-20%

- 涨跌停限制:股票 ±10%(ST 股 ±5%),期货品种各有不同

经验积累

这是知识库最有价值的部分。你踩过的坑、验证过的方法、有效的参数组合——这些 AI 的训练数据里绝对没有。

比如:

PTrade 里用

include=True取日线数据,在分钟线策略里会把当日盘中最新价当成收盘价返回,造成未来数据泄漏。必须用include=False。

这种坑,不踩过根本想不到。但你踩过一次,写进知识库,AI 下次就不会犯了。

再比如: 双均线策略在震荡行情中表现很差,加入 ATR 过滤后回撤明显减小。这种经验,不自己跑一遍是不知道的。写进知识库,下次 AI 写策略时就会自动考虑。

知识库越丰富,AI 写出来的代码越靠谱。

怎么搭?三种方式

别被”RAG”这个词吓到。你不需要懂 Embedding,不需要搭向量数据库。

方式一:直接贴文本。 打开 AI 对话框,把 API 文档复制粘贴进去,说”这是我的平台文档,请按这个来写”。最简单粗暴,也最有效。缺点是每次新开对话都要重新贴。

方式二:本地文件让 AI 读(推荐)。 把文档放在项目文件夹里,让 Claude Code、Cursor 这类工具自动读取。比每次手动粘贴方便多了。

知识库文件夹可以这样组织:

PTrade知识库/

├── API参考手册.txt

├── 常用品种参数.txt

└── 踩坑记录.txt方式三:RAG 工具(进阶)。 有些 AI 工具原生支持 RAG,把文档上传到知识库,每次对话自动检索。Claude 的 Artifacts、Kimi 的长文档解析、ChatGPT 的文件上传都能实现。

实操建议:方式一和方式二就够了。不要在工具上花时间,把精力花在整理文档上——文档质量决定代码质量。

MCP——让 AI 连接外部世界

【AI 知识:MCP 模型上下文协议】

MCP,全名叫 Model Context Protocol,模型上下文协议。

听起来又是技术名词,但道理很简单。

MCP 是一个标准协议,让 AI 能调用外部工具。

到目前为止,AI 只能”你问它答”。它困在自己的对话框里,看不到外面的世界。

MCP 给 AI 装上了眼睛和手——它能直接查行情、读研报、调接口。

实际应用场景:

- 连接交易平台 API:AI 直接读取你的持仓、委托、账户信息

- 连接数据源:AI 直接拉取实时行情数据、财务数据

- 连接新闻源:AI 直接读取最新公告、研报、新闻

有了 MCP,AI 从”你问它答”变成”它能自己干活”。

举个例子:以前你要让 AI 写策略,得自己把行情数据复制过去给它看。有了 MCP,AI 自己就能去数据库里拉数据、分析、写代码、跑回测——全链条自动完成。

这部分点到为止,知道 MCP 是什么、能干嘛就够了。具体怎么配置,等你有需求了再深入。

Agent——让 AI 自己跑任务

【AI 知识:Agent 智能体】

Agent,智能体。

跟普通 AI 聊天有什么区别?

普通 AI:你问一句,它答一句。你不说下一步,它就等着。

Agent:你给它一个目标,它自己规划步骤、执行、检查、调整,循环往复直到完成。

打个比方:

- 普通AI = 实习生。每一步都要你教,你不说”下一步干什么”,它就愣在那

- Agent = 老员工。你跟他说”把这个策略的夏普比率优化到 1.5 以上”,他自己分析、改代码、跑回测、看结果、再调整,循环直到达标

Agent 的核心就是”自主循环”。

在量化中的应用场景:

你给 AI 一个目标——“把这个双均线策略的夏普比率从 0.8 优化到 1.5 以上”。

Agent 会自己:

- 分析当前回测结果

- 找到可能的问题(比如止损参数不合适)

- 修改代码

- 重新回测

- 对比结果,决定下一步调整方向

- 循环直到达标或达到次数上限

你不需要手把手教它每一步,你只需要定义目标和约束。

Agent 现在还在快速发展中,但这个方向是确定的:AI 会越来越能自主干活。了解这个概念,就是提前看到未来的工作方式。

Skill——把经验固化成可复用的规则

【AI 知识:Skill 技能】

Skill,技能。

Skill 就是把经验教训写成结构化规则,AI 每次自动调用。

跟 RAG 有什么区别?

- RAG 是”遇到不懂的,去查一下”

- Skill 是”不管有没有遇到,每次都按这个做”

打个比方:

RAG 是一本参考手册,你需要的时候去翻。Skill 是公司规章制度,贴在墙上,每个人都必须遵守。

在量化中的应用场景:

踩坑 → 写成 Skill → AI 自动规避。 比如”PTrade 必须用 include=False”,写成 Skill 后,AI 每次写取数据代码都会自动加上这个参数,不用你每次提醒。

风控规则 → 写成 Skill → AI 自动加入。 比如”单笔交易不超过总资金 10%“,写成 Skill 后,AI 每次生成交易逻辑都会自动检查仓位比例。

过拟合检查 → 写成 Skill → AI 自动跑。 比如”任何策略上线前必须用样本外数据验证”,写成 Skill 后,AI 回测完会自动进行样本外测试。

Skill 让你的经验不会丢、不会被忽略。

RAG 是 AI 的图书馆,Skill 是 AI 的习惯。图书馆要主动去查,习惯是自动执行的。

对于量化交易来说,Skill 的价值甚至大于 RAG。因为交易中的很多规则——风控、仓位、止损——不是”偶尔需要”,而是”每次都必须”。写成 Skill,AI 就不会遗漏。

Prompt Engineering——怎么跟 AI 有效沟通

【AI 知识:Prompt Engineering 提示工程】

最后一个概念,也是最实用的一个。

你有没有发现:同样一个需求,换一种说法,AI 给出的结果天差地别?

这就是 Prompt Engineering 要解决的问题——怎么跟 AI 有效沟通。

提示词的质量决定了 AI 输出的质量。

三条核心原则:

第一,具体化。 不要说”帮我写个策略”,要说”帮我写一个 PTrade 双均线策略,5 日和 20 日均线,金叉买入死叉卖出,每次交易 100 股,标的 000001.SZ”。越具体,AI 越不会跑偏。

第二,给格式。 告诉 AI 你想要什么格式的输出。比如”请按以下格式输出:1.策略逻辑说明 2.完整代码 3.风险提示”。给格式,AI 输出的结构就不会乱。

第三,给背景。 告诉 AI 你的具体情况。“我是量化新手,用的是 PTrade 实盘账号,资金 10 万,主要做 A 股。“背景信息越多,AI 越能给出适合你的方案。

好的提示词 = 明确的目标 + 具体的约束 + 清晰的格式

动手——用 RAG 重写 D1 的代码

来,实操一下。

我们在第一课写过一个双均线策略。当时没有给 AI 任何平台信息,它写出来的是一份”看起来对但其实跑不了”的代码。

现在,我们给 AI 喂一份 PTrade 的 API 文档片段,让它重新写。

不用知识库时的代码(第一课版本)

def initialize(context):

context.security = '000001.SZ'

context.short_window = 5

context.long_window = 20

def handle_data(context, data):

price = data[context.security].price

short_ma = data[context.security].mavg(context.short_window)

long_ma = data[context.security].mavg(context.long_window)

if short_ma > long_ma:

order(context.security, 100)

elif short_ma < long_ma:

order(context.security, -100)这段代码用的是聚宽的 API 风格。data[security].price、data[security].mavg()——这些在 PTrade 里都不存在。跑起来直接报错。

用知识库后的代码

我们先给 AI 这段信息:

“请阅读以下 PTrade API 文档片段:

get_price(security, start_date, end_date, frequency=‘daily’, fields=None, include=False)

获取历史行情数据。frequency 支持 ‘daily’、‘1m’、‘5m’ 等。include=False 表示不包含当天数据。

order(security, amount)

买入 amount 为正,卖出 amount 为负。

get_current_data(security)

获取当前行情快照。

请用以上 API 写一个 PTrade 双均线策略。”

AI 会写出这样的代码:

def initialize(context):

g.security = '000001.SZ'

g.short_window = 5

g.long_window = 20

def handle_data(context):

security = g.security

# 获取历史数据

prices = get_price(security, count=g.long_window+1,

frequency='daily', fields=['close'],

include=False)

if len(prices) < g.long_window:

return

closes = prices['close']

short_ma = sum(closes[-g.short_window:]) / g.short_window

long_ma = sum(closes[-g.long_window:]) / g.long_window

# 获取当前持仓

position = get_position(security)

if short_ma > long_ma and position.total_amount == 0:

order(security, 100)

elif short_ma < long_ma and position.total_amount > 0:

order(security, -position.total_amount)差别很大,但关键差别只有三个:

- 数据获取方式不同:用

get_price代替了data[security] - 持仓判断不同:用

get_position代替了假设有的持仓查询 - 使用了

include=False:避免了未来数据泄漏

这三个差别,就是”跑不通”和”跑得通”之间的距离。

AI 的知识储备足够写对策略逻辑,但平台细节必须靠知识库来补。这就是 RAG 的价值——不需要 AI 什么都懂,只需要它能查到对的参考资料。

大多数人怎么改策略?

拿到一份不好看的回测报告,99% 的人会做同样的事——手动调参数。

把均线的 5 日改成 10 日,把 20 日改成 30 日。加一个 MACD 过滤,再叠加一个布林带条件。成交量太小就加个成交量门槛,波动太大就加个波动率限制。

改完跑一遍,还是不行。再改,再跑。反复折腾两天,耐心耗尽,放弃。

这不是你的问题。这是方法的问题。

你在用一种叫”穷举法”的方式优化策略。手动试一个参数组合,跑一次回测,看结果,再试下一个。这个过程慢、累、低效。

一个策略可能涉及 5 到 10 个参数,每个参数几十种取值。组合起来就是成千上万种可能性。一个人一天最多试 20 种组合,一年也就几千种。

而 AI,一秒钟就能试完你一辈子的量。

你的时间应该花在更有价值的事情上——想清楚策略逻辑、判断 AI 给的方案靠不靠谱。至于试参数、跑回测、对比结果,交给 AI。

实操——让 AI 进化你的策略

D2 我们聊过一个概念:Agent 智能体。

Agent 的核心就是”自主循环”。你给它一个目标,它自己规划→执行→检查→调整→循环往复直到完成。

这里就是 Agent 概念在策略优化上的实战。

核心方法论,就一句话:

回测结果喂给 AI → AI 分析问题 → AI 生成改进版 → 再回测 → 循环。

这是一个闭环。跑一遍,改一遍,再跑一遍。每循环一次,策略就进化一代。循环 3 次,你的策略可能已经从年化 5% 进化到合理水平。

怎么让 AI 分析回测报告?

你需要一个好的提示词模板。直接复制下面这段,把括号里的内容替换成你自己的回测数据:

你是一个量化交易策略优化专家。

以下是我当前策略的回测报告:

- 回测时间:【2020-01-01 至 2025-01-01】

- 年化收益率:【8.2%】

- 最大回撤:【-28.5%】

- 夏普比率:【0.6】

- 胜率:【42%】

- 总交易次数:【187次】

- 当前策略逻辑:【双均线交叉策略,5日上穿20日买入,下穿卖出】

请分析这份回测报告,指出最大的3个问题,并针对每个问题给出具体的改进建议。

改进建议要具体到代码层面,不要说"优化参数",要说"把5日均线改成15日均线"这种级别。AI 会怎么回答?

拿双均线策略举例。AI 拿到这段提示词后,通常会给出 3 个具体的改进方向:

- 方向一:加趋势过滤。 “胜率 42% 太低,说明假突破太多。建议加一个条件——只在 20 日均线向上倾斜时才允许买入。”

- 方向二:降低交易频率。 “交易 187 次太频繁,手续费会吃掉大量利润。建议把均线参数从 5/20 提高到 15/40。”

- 方向三:加止损逻辑。 “最大回撤 28% 太高,说明没有风险控制。建议加一个止损:亏损超过 8% 自动平仓。”

看到没?AI 直接给了你 3 个具体的改进方向,而且每个方向都精确到代码层面。

你要做的

从 3 个方向里挑一个,让 AI 把改进版代码写出来。粘贴到回测平台里,跑第二轮回测。

然后拿新的回测报告,再喂给 AI。再分析,再改进,再跑。

循环往复,策略自动进化。

整个过程你可能只花了 30 分钟。手动做同样的事,可能需要一周。

这就是 Agent 的实战应用:你定目标,AI 自己循环。 你不需要手把手教它每一步,只需要在每一轮结果出来后做判断——这个改进方向合不合理,要不要采纳。

因子——AI 进化的原材料

到这里,你可能已经发现一个问题:AI 分析得很好,但它给的改进建议,基本都围绕均线、MACD、成交量这些传统指标打转。

不是 AI 偷懒。是你没给它足够好的”原材料”。

这个原材料,就叫因子。

打个比方:同样是做菜,给你 3 种食材和给你 50 种食材,做出来的水平能一样吗?因子就是策略的食材,AI 就是厨师。

因子分三大类,各有用途:

技术因子。 用来捕捉价格趋势和波动规律。均线(MA)、动量(Momentum)、波动率(Volatility)、RSI、ATR。技术因子是用量最多的,几乎每个策略都会用到几个。

基本面因子。 用来选股。市盈率(PE)、市净率(PB)、ROE、营收增长率、净利润增速。如果你做的是选股策略,基本面因子是核心。AI 会告诉你:“这个策略在低 PE 股票上表现更好,加一个 PE<20 的过滤条件。”

情绪因子。 用来判断市场情绪。成交量、换手率、涨跌比、涨停家数、北向资金流入。市场情绪对短期走势影响很大,AI 能用情绪因子判断”现在是不是该休息”。

因子是 AI 进化策略的原材料。你喂什么,它就长成什么样。

这句话是核心认知。

你不需要先学因子理论。不需要搞懂 CAPM 模型,不需要背多因子模型的数学公式。你只需要记住一件事:

给 AI 的因子越多,它改进策略的能力越强。

如果你手里有 50 个因子的回测数据,AI 就能综合分析哪些因子有效、哪些因子互相矛盾、哪些因子组合在一起效果最好。如果你只有 3 个因子,AI 只能在 3 个里面反复排列组合,天花板很低。

动手——跑完 2-3 轮优化循环

理论说完了,动手。

目标很简单:跑出第一份回测的策略,用 AI 优化 2-3 轮,看到实质性的改进。

第一轮

第一步:整理回测报告。 把跑出来的回测数据整理清楚。年化收益、最大回撤、夏普比率、胜率、交易次数,一项不落。

第二步:喂给 AI。 用上面的提示词模板,把回测数据替换进去,发给 AI。

第三步:看 AI 的分析。 AI 会给出 3 个左右的改进方向。每个方向思考一下——逻辑上讲不讲得通?有没有道理?

第四步:选一个方向,让 AI 改代码。 不要一次改太多。一轮只改一个方向,这样你才知道哪个改进有效。

第五步:跑第二轮回测。 把 AI 改好的代码粘贴到平台里,跑一遍。记录新的回测数据。

对比

把两份回测数据放在一起对比:

- 年化收益:8.2% → ?

- 最大回撤:-28.5% → ?

- 夏普比率:0.6 → ?

- 胜率:42% → ?

如果关键指标有改善,说明这个改进方向是对的。继续在 AI 新代码的基础上进入第二轮。

如果指标没改善甚至变差了,换一个改进方向重来。

第二轮

拿第二轮回测的报告,再喂给 AI。让它分析”第二轮改进后还有哪些问题”。

再选一个方向,再改,再跑。

第三轮

重复同样的流程。

目标不是追求完美的回测数据,而是在 2-3 轮内让策略从”明显有问题”进化到”逻辑合理、数据说得过去”。

一个策略从年化 5%、回撤 30%,优化到年化 15%、回撤 15%、夏普比率 1.2,这个提升在 2-3 轮内完全可以实现。

整个过程 30-60 分钟。做完这两三轮,你的策略会比之前强一个档次。

回测≠实盘

回测用的是什么?历史 K 线。每一根 K 线都是确定的、干净的、没有毛刺的。

回测里,你想买就买,想卖就卖,价格精准到小数点后两位。信号触发那一刻,成交价就是那一刻的价格。

实盘不是这样的。

实盘里有四个回测遇不到的东西:

- 滑点。 你看到的价格和实际成交价之间有差。你看到螺纹钢 3800,下单成交价是 3802,这 2 个点就是滑点。高频策略尤其敏感。

- 成交延迟。 策略下单到交易所撮合,有几十毫秒到几秒的延迟。行情快的时候,几秒就是几个点。

- 涨跌停。 回测里你能以涨停价买入。实盘?涨停板上一堆挂单排队,你未必排得上。

- 数据延迟。 免费数据源有几秒甚至几十秒的延迟,你的信号本身就是滞后的。

一句话:回测是下限不是答案。 回测告诉你策略的逻辑通不通、有没有基本的盈利空间。但实盘表现一定比回测差,差多少才是关键。

过拟合自查 5 步清单

还有一种更隐蔽的坑:过拟合。

策略被”拟合”到了特定历史数据的形态上,换个市场环境就失效。回测年化 30%、实盘直接亏到怀疑人生。

怎么判断?之前学过一个概念:Skill 技能——把经验固化成可复用的规则,AI 每次自动调用。

现在把过拟合检查做成一个 Skill,以后 AI 每次优化完策略,自动跑一遍。5 步清单:

① 样本外测试。

你用 2020-2023 年的数据优化策略,那就在 2024-2025 年的数据上再跑一遍。策略”没见过”这段数据,如果表现腰斩,大概率过拟合了。

操作方法:把回测时间区间改成优化阶段之外的时间段,跑一次对比。

② 参数敏感性测试。

随便改一个参数,比如均线从 15 改成 16。如果收益直接腰斩,说明策略严重依赖某个精确参数值。这种策略实盘非常脆弱——真实市场的噪声会让你偏离那个”完美参数”。

操作方法:对核心参数做 ±10% 的微调,看回测结果变化幅度。

③ 简单优先原则。

3 个因子组成的策略,大概率比 10 个因子的策略更稳健。因子越多,过拟合风险越大。因为参数组合空间爆炸式增长,AI 容易在历史数据里”找到”一个虚假的最优解。

操作方法:砍掉贡献最小的因子,看整体表现有没有明显下降。没有就说明那个因子是多余的。

④ 时间稳定性。

把回测期拆成年来看。2020 年赚、2021 年赚、2022 年亏、2023 年赚——这是正常波动。但如果只有 2020 年赚了 80%,其他年份全亏,那就是过拟合到了 2020 年的特定行情。

操作方法:逐年跑回测,看收益分布是不是均匀的。

⑤ 逻辑可解释性。

你能用一句话说清楚这个策略为什么赚钱吗?如果说不清楚,或者解释太复杂——“先看 RSI 小于 30,再结合 MACD 金叉,同时布林带下轨支撑,还要成交量放大 30%“——大概率是过拟合。逻辑简单的策略,比”黑箱”策略可靠得多。

操作方法:用大白话写一遍策略的赚钱逻辑。写不清楚的,打回去重新来。

过拟合的策略就像考试前背了答案。平时测试满分,一换题目就抓瞎。 每次 AI 优化完策略,过一遍这 5 步。不过关的方案,打回去让 AI 重新来。

上实盘的正确路径

回测过了,过拟合检查也过了。能直接全仓上实盘吗?

不能。

正确上实盘的路径只有一条:

模拟盘 3 天 → 最小仓位实盘 1 周 → 正常仓位。

三步,一步一步走。跳过任何一步,都是在拿钱打水漂。

这三步的目标各不相同:

- 模拟盘:验证策略有没有 bug

- 最小仓位实盘:收集真实市场数据

- 正常仓位:开始赚钱

急不来。 跳过模拟盘直接上实盘的人,十个有八个三天就亏得受不了。跳过最小仓位直接全仓的人,基本活不过一个月。

模拟盘先跑 3 天

模拟盘不是走过场。它是策略的”压力测试”。

跑 3 天模拟盘,你需要确认三件事:

第一,策略没有 bug。

最常见的 bug 有这几种:

- 信号触发了但没下单。 代码逻辑写错了,条件判断有漏洞,信号生成了但订单没发出去。

- 止损没生效。 止损代码写了但没被正确调用,或者止损价格设错了,亏损在不断扩大你却浑然不知。

- 重复开仓。 同一个信号触发了两次,结果开了两倍的仓位。风控全废。

这些问题在回测里可能被数据掩盖了,但到了模拟盘,一清二楚。

记得前面讲过的”未来函数”坑。模拟盘里如果出现”总是买在最低点、卖在最高点”的幻觉,八成是未来函数在作祟。果断回查代码。

第二,模拟盘和实盘的差异有多大。

模拟盘能跑,不代表实盘能跑。四个差异心里要有数:

- 滑点:每笔交易记录下”信号价”和”模拟成交价”的差,算出平均滑点。

- 成交速度:信号触发到模拟成交之间有几秒延迟。

- 涨跌停:模拟盘和实盘在涨跌停时的撮合规则可能不同。

- 数据延迟:你用的数据源实时性如何,有没有明显滞后。

第三,策略在”真实市场节奏”里的表现。

回测是一帧一帧跑完的,模拟盘是实时运行的。实时运行会暴露新的问题:CPU 占用过高、网络中断重连、接口超时。这些在回测里根本遇不到。

模拟盘跑通了,没有异常报错,下单逻辑正常,再考虑实盘。 3 天够了,不需要太久。

最小仓位实盘 1 周

模拟盘没问题,进入下一步:最小仓位实盘。

什么是最小仓位?

- 期货: 1 手。螺纹钢 1 手保证金大概 3000-4000 块。

- 股票: 100 股(1 手)。买一只 10 块钱的股票,1000 块就够。

只放你总资金的 1%-5% 进去,跑一周。

这一周你的目标不是赚钱,是收集数据。赚钱是副产品。

这一周产生的每一笔交易记录,就是你最宝贵的分析素材。

重点观察三个指标:

- 实盘和回测的收益差距有多大。 回测每天赚 0.3%,实盘只有 0.1%?差距在哪?记录下来。这个差距就是滑点、延迟、涨跌停这些因素吃掉的部分。

- 实际滑点是多少。 每笔交易记录下”信号价”和”成交价”的差,算出平均滑点。这个数据直接决定你的策略有没有利润空间——如果滑点把利润吃光了,策略就需要大改。

- 有没有异常交易。 不该开的仓开了?该止损没止损?仓位算错了?逐笔核查。

做完这一周,你手里就有了真实的实盘数据。 不是模拟的,不是回测的,是真金白银跑出来的。

然后呢?该复盘了。把交易记录丢给 AI,让它帮你分析哪里做对了、哪里做错了。

AI 帮你复盘

很多人复盘靠”感觉”:觉得最近还行、好像亏了不少、那个品种好像不太行。

这种复盘等于没复盘。

导出交易记录 → 提示词 → AI 分析

主流平台都支持导出交易记录为 CSV。

字段一般包含:交易时间、品种、方向、价格、数量、手续费、盈亏。

拿到 CSV,直接丢给 AI。但怎么问,决定了你能得到什么。

还记得讲过的 Prompt Engineering 吗?好的提示词决定好的分析。随便丢一句”帮我分析一下”,AI 也只能随便回你。

复盘提示词模板

你是一个量化交易分析师。请分析以下实盘交易记录CSV数据。

请从以下维度给出详细分析:

1. 基础统计:总交易次数、胜率、盈亏比、总盈亏、最大回撤、平均持仓时间

2. 持仓时间分析:赚钱的交易平均持有多久?亏钱的交易平均持有多久?是否存在"赚的拿不住、亏的死扛"的情况?

3. 品种分析:哪些品种赚钱,哪些品种亏钱?品种集中度如何?

4. 时间段分析:哪些时间段(日内)表现好,哪些表现差?是否有明显规律?

5. 单笔分析:找出盈利最大的3笔和亏损最大的3笔,分析各自的特点

6. 回测vs实盘差距:回测预期胜率X%,实盘胜率Y%,分析差距可能的原因

最后给出:

- 3个策略需要改进的地方

- 2个可以继续保持的优点

- 下一步优化建议(按优先级排序)

交易记录如下:

[粘贴CSV数据]复制保存,每次复盘直接用。

AI 分析报告长什么样

AI 会从五个维度帮你拆解。

胜率+盈亏比。

胜率 50%、盈亏比 2:1,照样赚钱。胜率 70%、盈亏比 0.5:1,照样亏。两个数字必须搭配看,单独看任何一个都没意义。

持仓时间。

赚钱的交易平均持仓 2 天平仓,亏钱的平均扛了 5 天。问题很明显:割肉太早,死扛太晚。这是新手最常见的毛病。

如果你发现自己的交易也是这个模式,别慌,这是人性。系统性的解决办法,不是靠意志力,而是靠代码里加一条强制止损规则。

品种集中度。

80% 的利润来自一个品种?这不是好现象。你需要分散风险。

时间段表现。

早盘总是亏、尾盘总是赚?策略本身可能带有时段偏好,需要针对性优化。

回测vs实盘差距。

回测预期每天赚 0.2%,实盘只有 0.05%。AI 会帮你找”钱去哪了”——滑点吃掉了?信号延迟了?某些行情模式下策略失效了?

AI 最厉害的地方在于对比实盘和回测的预期差。 这个预期差就是你要优化的方向。

教训回知识库——闭环完成

拿到复盘报告,分析完了。然后呢?

写进你的 RAG 知识库。

具体格式模板

在知识库里新增一条记录:

## 2024-XX-XX 策略实盘复盘

策略名称:XXX

运行周期:1周

实盘胜率:XX%

回测胜率:XX%

### 主要发现

- 滑点平均X个tick,比预期高,导致高频信号利润被吃掉

- 亏钱交易平均持仓X天,赚钱交易X天,存在"亏的不肯割"问题

- XX品种贡献了XX%的利润,风险集中度偏高

### 改进措施

- 过滤掉预期利润小于2倍滑点的信号

- 加入强制止损规则:持仓超过X天无条件平仓

- 增加品种数量至X个,单品种仓位上限X%

### 下次写策略时要注意

- [所有教训写在这里,AI下次会自动读取]五个字段,填满它。 策略名称、运行周期、主要发现、改进措施、下次注意。

亏过的钱不是白亏的——教训进了知识库就不会再犯。

知识库是记忆,Skill 是纪律

前面说过:RAG 是 AI 的图书馆,Skill 是 AI 的习惯。

知识库是你的交易记忆——每次实盘的教训写进去,AI 下次写策略时自动读取。Skill 是你的执行纪律——规则写死,不给你临时起意的机会。

没有知识库,每次亏的钱就真的是亏了。有了知识库,每一笔亏损都变成了优化数据。

动手——完成第一轮闭环

只有一件事:完成你的第一轮完整闭环。

具体步骤:

- 导出交易记录——从你的量化平台导出最近一段时间的交易记录(CSV 格式)

- AI 分析——用上面的提示词模板,把 CSV 丢给 AI

- 写进知识库——把分析结论用模板格式写进 RAG 知识库

- 让 AI 写改进版代码——根据改进措施,让 AI 修改策略代码

做完这 4 步,你的闭环就跑通了。

完整闭环流程图

整个实战流程,其实就是在搭这个闭环:

信息感知(D1) → AI进化策略(D4) → 平台执行(D3) → 实盘(D5) → 复盘(D6)

↑ |

└────────── 知识库进化(RAG+Skill)(D2) ←──────────────────────┘每循环一次,策略进化一截。

搭的知识库是燃料,选的平台是引擎,写的策略是车,实盘是赛道,复盘是进站检修。

检修完,加好油(新教训进知识库),再跑一圈。

循环越多,策略越强。

系统全景:不是技能,是工作方法

整个 7 天实战,其实就是在搭一个自运转的闭环系统。每一环驱动下一环,最后一环的结果反哺第一环。

搭的不是一个策略,是一套工作方法。 策略会过时,方法不会。

AI 工具箱——组合拳才是关键

前面你已经接触了 RAG、MCP、Agent、Skill、Prompt Engineering 这一整套 AI 工具。

不需要每个都精通。知道有 RAG,你下次做策略就能让 AI 参考历史经验。知道有 Agent,你就可以让 AI 帮你批量跑回测。会用组合拳,比精通任何一个单项都有用。

这些工具的组合,就是你的 AI 量化操作系统。

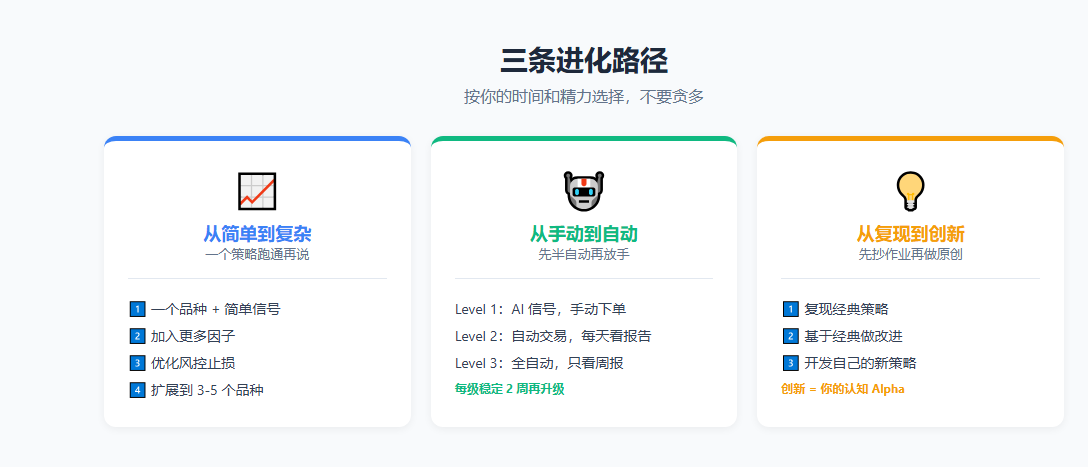

三条进化路径

搭了框架,但框架需要填充。以下是三条进化路径,按你的时间和精力选择。

路径一:从简单到复杂

先跑通一个策略,再往上加东西。

- 第一步:一个策略、一个品种、简单信号,跑通全流程。

- 第二步:加入更多因子。均线之外,加成交量、波动率、相关性。

- 第三步:优化风控。动态止损、仓位管理、最大回撤控制。

- 第四步:扩展品种。从一个品种到 3-5 个,降低集中度风险。

不要上来就搞多因子、多品种、多周期联动。 那是烧了几百万算力的团队才做的事。一个人,先把一个策略跑到稳定盈利,再说别的。

路径二:从手动到自动

先半自动,再逐步放手。

- Level 1:AI 给你信号提示,你手动下单。适合刚开始,建立信任。

- Level 2:策略自动下单,你每天看一次报告。适合跑通后的日常运行。

- Level 3:AI 自动监控+自动交易+自动复盘,你只看周报。适合策略稳定运行 3 个月以上。

每升一级,至少稳定运行 2 周再考虑下一级。别急着放手。

路径三:从复现到创新

先抄作业,再做原创。

- 先复现几个经典策略:双均线、RSI 反转、布林带突破。理解它们的逻辑,知道什么时候有效、什么时候失效。

- 再基于经典策略做改进:加一个过滤条件、换一个入场时机、调整止损逻辑。

- 最后,基于你自己的交易认知,让 AI 帮你开发新策略。这是真正的”Alpha”——别人没有的东西。

所有创新的基础都是大量的”抄作业”。 没有这个过程,你连”什么是好的策略”都判断不了。

该自己做还是找人?

实话说,不是所有环节都需要你自己动手。

| 场景 | 建议方式 | 原因 |

|---|---|---|

| 参数调整、简单修改 | 自己做 | 几分钟的事,没必要花钱 |

| 新策略开发、因子测试 | AI 辅助 | 让 AI 出初版,你调优 |

| 代码调试、平台配置 | AI 辅助 | 把报错丢给 AI,比自己查文档快 |

| 复杂策略、跨周期联动 | 找人代写 | 专业的事交给专业的人 |

| 没时间折腾、只想跑起来 | 找人代写 | 时间成本比服务费贵 |

量化的本质是杠杆。 你用 AI 和工具杠杆自己的认知,用代写杠杆别人的专业能力。只要最终结果是你掌控的,用什么手段都行。

收尾

从零开始,搭了一套 AI 量化工作流。

你获得了一个能自动运行的策略、一个会记住教训的知识库、一套 AI 辅助的信息感知体系、一个用数据复盘迭代的习惯。

量化不是编程。量化是方法 + 工具 + 反馈。

方法:你的交易逻辑和对市场的理解。工具:AI、量化平台、数据管线。反馈:实盘数据、复盘分析、知识库迭代。

三者缺一不可。只有方法没有工具,手动操作跑不过机器。只有工具没有方法,只是在玩软件。只有方法和工具没有反馈,永远不知道自己在犯什么错。

这只是起点。 这套系统的价值不在于今天,而在于你用它跑 3 个月、6 个月、1 年之后,它能帮你省下多少盯盘的时间,避免多少情绪化的错误操作,赚到多少凭感觉赚不到的钱。

如果你看完还是拿不准,别硬扛,找我代写就行。一个人折腾半天不如找专业的人花半小时搞定,时间才是你最贵的成本。

💼 AI 量化培训 · 策略生成 · 代码代写 —— 微信

traderByAI联系。