PowerQuant RAG 上线:让你借助 AI 五分钟成为量化代码专家

PowerQuant RAG 上线:让你借助 AI 五分钟成为量化代码专家

这是一篇写给量化开发者的实战文。如果你看完想试试但不知道从哪开始,加我微信聊。搜「听雨量化」。

我专业为客户代写量化策略,服务的对象既有私募也有个人客户。 我用 AI 辅助我帮客户写量化代码快两年了。

在这两年的时间中,最大的感受:AI 不是不聪明,是缺少上下文。

为什么 AI 写量化代码总是别扭?

说句实话:现在多数 AI 的代码能力,已经超过了 99% 的程序员。剩下那 1%,我也没见过。

但为什么你用 AI 写量化代码,还是觉得特别别扭?

你让它「写一个双均线策略」,它给你一堆模板代码——

根本不能用。

因为它不知道:

- 你用的是 PTrade、聚宽、金字塔还是 TBQuant?股票和期货平台 API 完全不一样,函数名、参数顺序、数据返回格式都各有各的脾气

- 这个平台的 API 长什么样、有什么特殊语法?比如 PTrade 用

get_history,joinquant 用attribute_history,看起来都是取历史数据,参数却完全不一样 - 你的资金体量多大?50 万和 500 万的下单方式天差地别——小资金可以一把梭,大资金必须分批建仓避免冲击成本

- 你的下单方式是什么?是按目标持仓调仓、按金额下单、还是按股数下单?这决定了订单管理逻辑怎么写

- 你之前在哪些策略上踩过什么坑?没下成单的、回测和实盘不一致的、数据对齐出问题的——这些坑下次应该主动避开

这些本该不需要重复说明的内容,每次对话都要从头讲一遍。

每次对话,从零开始。每次解释完,AI 也忘了。

所以认真的量化玩家都在做同一件事:搭自己的 RAG。

把策略文档、平台 API、研报、自己踩过的坑,全塞进向量库,让 AI 调用时有上下文。更进一步——让 AI 记住你的开发习惯、你开发过程中踩过的坑,这样 AI 就会越用越聪明,越用越懂你。

问题是——搭一套 RAG 至少一周。 收集数据、整理资料、清洗知识、调试检索效果,全是重复劳动。而这周时间,你本可以用来跑策略、看市场、写复盘。

更扎心的是,搭完一套 RAG 不是结束——平台 API 会更新、新策略模式会出现、新的坑会被踩出来。维护成本是持续的。

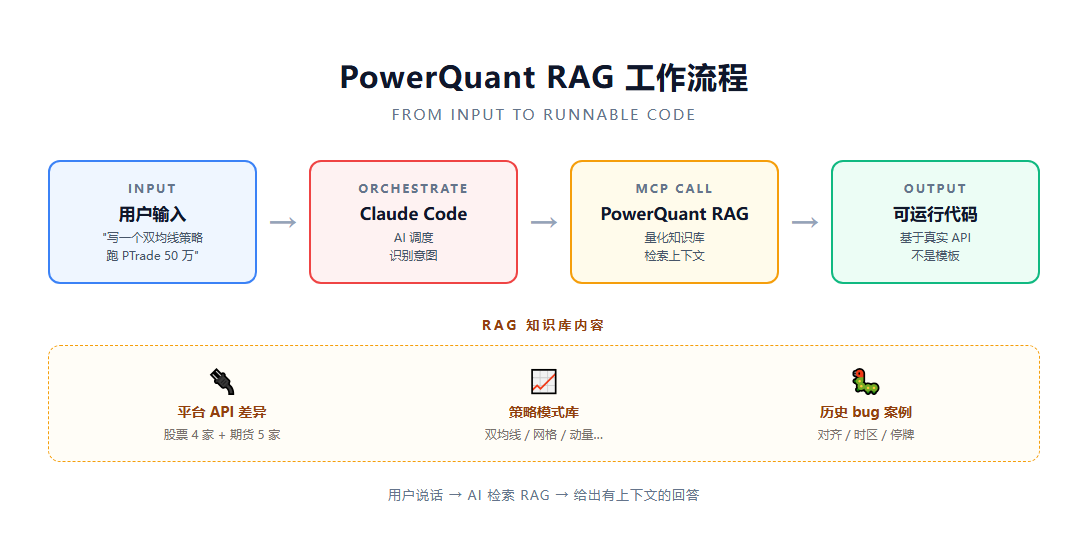

今天,PowerQuant RAG 上线了。

PowerQuant RAG 是什么

一句话:一套统一的、开箱即用的量化知识库。

我把它做成了一个 MCP 工具——可以随时调用,支持所有兼容 MCP 协议的客户端(Claude Code、Cursor、Continue、Windsurf……)。只要你的 AI 客户端支持 MCP,就能直接接入,无需任何额外配置。

不用你搭,直接用。

目前 RAG 支持的平台:

- 股票(4 家):PTrade、聚宽 JoinQuant、米筐 RiceQuant、通达信

- 期货(5 家):TBQuant、天勤 TQsdk、金字塔、无限易 PythonGo、易盛 Esunny

- (其他持续扩展中)

加起来 9 家主流量化平台——基本覆盖国内股票和期货的开发场景。

它知道:

- 主流量化平台的 API 差异——哪个函数对应哪个函数、参数怎么迁移、有哪些隐藏行为

- 常见策略模式的实现细节——双均线、网格、动量、轮动、配对、布林带……每种策略在不同平台上的标准写法和典型陷阱

- 历史上踩过的坑和修复方案——回测和实盘不一致、订单状态判断错误、数据对齐问题、时区错乱、停牌处理……这些坑都被记录、索引、可检索

跟 AI 配合的逻辑很简单:你说话 → AI 调用 PowerQuant RAG 检索 → 给出有上下文的回答。

举个例子。你说「写一个双均线策略」,AI 不会凭空给你模板代码,而是先去 RAG 里检索:

- 你指定的平台有哪些相关 API

- 双均线策略在这个平台上的标准实现

- 历史上类似策略踩过的坑

然后基于这些上下文给你代码。这就是「有上下文的回答」和「模板」之间的根本区别。

环境准备:把电脑变成你的第二大脑

用之前,准备好这三样:

1. VSCode 安装

微软官方编辑器,免费。去 code.visualstudio.com 下载,一路下一步。

为什么是 VSCode?因为它是目前对 AI 编程支持最完善的编辑器——Claude Code、Cursor、Continue 这些 AI 工具都能无缝接入。不用换编辑器,配个插件就行。

2. Claude Code 安装

Anthropic 官方的 AI 编程助手,跟 VSCode 无缝集成。它可以调用 MCP 工具——也就是说,PowerQuant RAG 是通过 Claude Code 来调用的。

3. Claude Code 国产模型对接

如果不想付 Claude 订阅,可以接国产模型(DeepSeek、通义、Kimi 都行)。推荐 GLM-5.2,清华智谱确实牛(2026年07月10日的状态)。

具体怎么装、怎么接,详细教程在下一篇文章里会写。这里先记住这三样就够了。

相信我,准备好这三样,你的电脑就会变成你真正的第二大脑。

- 第一大脑是你的经验和直觉

- 第二大脑是 AI + 知识库——可扩展、可检索、永不遗忘

下面用 4 个真实场景演示。

场景 1:从零写一个新策略

老办法:让 AI 写 → 给一堆模板 → 改 5 次 → 还是不对。每次改完都不符合平台 API,最后还是得自己翻文档。

用 PowerQuant RAG:

直接说:

我要写一个双均线策略,跑 PTrade,资金 50 万。

短周期 5 日,长周期 20 日。

标的用沪深 300 ETF。RAG 会自动检索:

- PTrade 的 API 规范(

get_history、order_target_percent等) - 双均线策略的常见实现模式(金叉买入、死叉卖出)

- 你之前的类似策略(如果你有积累)

- 历史上双均线策略常踩的坑

AI 给出的不是模板,是基于 PTrade 真实 API 的可运行代码:

def initialize(context):

context.stock = '510300.SH'

context.short = 5

context.long = 20

def handle_data(context, data):

short_ma = get_history(context.stock, context.short, '1d', 'close').mean()

long_ma = get_history(context.stock, context.long, '1d', 'close').mean()

if short_ma > long_ma:

order_target_percent(context.stock, 1.0)

elif short_ma < long_ma:

order_target_percent(context.stock, 0.0)这段代码的特点:

- 用的是 PTrade 的真实 API,不是凭空捏造的函数名

order_target_percent是按目标持仓比例下单,避免了金额计算的复杂性- 5 日/20 日参数从

context读,方便后续调参

而且,你不需要一次说清。可以分三轮:

- 第一轮:先问大致方向(“双均线在 ETF 上还可行吗?”)——RAG 会基于历史经验给出可行性判断

- 第二轮:选定方向后问代码——RAG 检索平台 API,输出可运行版本

- 第三轮:跑起来后问优化——RAG 基于实际表现给出改进方向

每一轮,RAG 都记得你的上下文。AI 不再是每次对话都失忆的实习生,而是一个记得你怎么写代码、踩过什么坑的老搭档。

场景 2:把策略改写成另一个平台

真实客户需求:「我这个 joinquant 的双均线策略,能改成 PTrade 跑吗?」

老办法:手工翻译 API、改函数名、调数据格式——一个策略改一天。改完还得回测验证有没有改错,发现问题再回头排查。

用 PowerQuant RAG:

贴上原策略,加一句:

把这个 joinquant 双均线策略翻译成 PTrade。RAG 同时检索两个平台的 API 对照、已知差异、常见坑。

输出包括:

- 翻译后的代码

- 平台差异说明(哪些是 API 名字变了,哪些是逻辑要重写)

- 测试建议(哪些点容易出 bug)

比如 joinquant 用 attribute_history,PTrade 用 get_history——参数顺序还不一样。RAG 会主动提示这种差异,而不是等你自己踩坑。

再比如,joinquant 和 PTrade 对停牌股的处理逻辑不一样——joinquant 直接跳过,PTrade 可能返回空值或 NaN。如果你不知道这个差异,迁移过来的策略一遇到停牌就会报错。RAG 会提前告诉你:「这里要加个停牌判断」。

还有下单函数。joinquant 的 order_target_percent 和 PTrade 的同名函数看起来一样,但参数定义可能有细微差别(是否包含手续费、是否四舍五入到整手)。RAG 知道这些细节,会主动提醒你验证。

这种活过去一年我接了不止 5 单——每单都是因为客户没 RAG、自己翻文档太慢。现在不用了。

场景 3:策略优化

策略跑了一周,收益不达预期。怎么优化?

老办法:让 AI 头脑风暴 → 给 10 个建议 → 不知道哪个有用。10 个建议里 8 个是空话,剩下 2 个你也不知道该信哪个。

用 PowerQuant RAG:

贴上策略代码 + 最近 5 天的回测表现,问:

这个双均线策略最近一周回撤 3%,怎么优化?RAG 检索:

- 双均线策略的典型优化路径(参数调优、过滤器添加、仓位管理)

- 当前市场环境下的典型调整方向

- 常见参数组合(5/20、10/30、3/15)的敏感区间

输出是按优先级排序的优化建议,不是清单。

比如它可能告诉你:

优化建议 1(高优先级):增加成交量过滤器。当前市场低量特征明显,纯均线策略容易产生假信号。

优化建议 2(中优先级):把短周期从 5 调到 8,避免高频噪声。5 日均线在低量环境下信号过于频繁。

优化建议 3(低优先级):加入 ADR(振幅)过滤。剔除振幅过小的交易日,这些日子容易产生无意义的金叉死叉。

更关键的是——它会告诉你「这个优化可能引入什么新风险」。

比如增加过滤器会减少交易次数,可能错过急涨急跌行情。参数调得太保守,又会让信号滞后,错过趋势启动的最佳点位。

多数 AI 工具只会给建议,不会提醒副作用。 RAG 做的是「在建议的同时告诉你代价」,让你自己权衡。

这才是真正的辅助决策,不是替代决策。

场景 4:找 bug

策略突然不交易了。怎么办?

老办法:print 大法,半小时起步。怀疑这个、怀疑那个,一个一个排查,最后发现是个低级问题。

用 PowerQuant RAG:

贴代码 + 报错信息 + 今天的运行日志,问:

这个双均线策略今天没下单,代码逻辑哪里有问题?

后面是今天的运行日志:

[粘贴日志]RAG 检索:

- 类似 bug 的历史修复案例

- 平台已知坑(比如某版本 API 的特殊行为)

- 常见逻辑错误模式(时区、数据对齐、订单状态判断)

输出包括最可能的原因 + 排查步骤。

双均线策略最常见的 bug 之一:数据对齐。

# 看似没问题的版本

short_ma = get_history(stock, 5, '1d', 'close').mean()

long_ma = get_history(stock, 20, '1d', 'close').mean()但如果当天还没收盘,get_history 返回的数据可能包含当天的实时价格——均线会一直变。导致金叉刚出现就消失,策略永远不触发。

RAG 会主动提示:「检查 get_history 的 dt 参数,确认是否包含当天数据」,而不是空泛的「检查一下」。

类似的高频 bug:

- 时区错位:数据是 UTC 时间,策略按本地时间处理——每天开收盘判断错位

- 订单状态判断:用

if not position判断空仓,但订单刚下单未成交时 position 已经变化——导致重复下单 - 停牌处理:停牌期间数据为空,均线计算报错——整个策略停摆

- 数据起始点:策略启动第一天,历史数据不足 20 天,

long_ma计算的是几天均值——信号失真

这些都是 RAG 已经知道的高频坑。你贴代码的时候,它会主动扫描这些点,而不是等你踩到了再说。

我自己用这个流程找 bug,平均时间从 30 分钟降到 5 分钟。

真正的零成本使用

你可能要问:这套东西多少钱?

老办法的成本:

- 自己搭 RAG:一周时间 + 向量数据库费用 + 持续维护

- 不搭 RAG:上下文窗口塞不下,AI 给的还是模板

自己搭 RAG 这条路,我已经替你走过了。最痛苦的不是搭——是维护。平台 API 会更新,新坑会被发现,策略模式会迭代。一个不维护的 RAG,半年后就是一堆过期文档。

PowerQuant RAG 的成本:

- 0 配置:装上 Claude Code + PowerQuant skill 就能用

- 0 维护:知识库由社区维护,自动更新

- 0 费用:基础功能免费

前提:你需要会用 Claude Code(不会的看我上一篇文章《10 分钟上手:如何用 AI 快速分析股票》,3 分钟装好)。

怎么开始

第 1 步:装 VSCode(code.visualstudio.com)

第 2 步:装 Claude Code,配置国产模型(可选)

第 3 步:装 PowerQuant skill(GitHub / Gitee 搜索「PowerQuant」)

第 4 步:直接说话。比如「帮我写一个双均线策略」。

完整文档:GitHub / Gitee 搜索「PowerQuant」。

写在最后

量化这件事情上,AI 在写代码上已经可以完全胜任 95% 的工作量,人类可能仅仅负责创意工作。

AI 拉平了人与人之间智力的差异。在代码平权化的时代,创意的作用越来越明显。

但在 AI 巨浪掀起来的这一刻,我发现了会用 AI、与不会用 AI,是完全两个物种。AI 的使用度决定了我们是在餐桌上,还是在菜单上——这不是危言耸听。

之前对很多人来说,编程需要巨大的学习壁垒:C++、Python、数据结构、操作系统、网络协议……每一项都得啃几年。但现在 AI 让学习的成本大幅度下跌——你只需要知道你想做什么,怎么实现,AI 帮你写。

这个变化对量化行业尤其剧烈。过去一个策略从想法到上线,需要懂金融、懂数学、懂编程、懂平台——四座大山。现在编程这座山被 AI 推平了。剩下的,是你的想法够不够好、你的市场判断够不够准、你的执行力够不够强。

PowerQuant RAG 解决的就是这 95%——让你把精力留给那 5% 的创意。

如果你一直想用 AI 做量化但被 RAG 这道坎挡住,今天这道坎没了。

💼 AI 量化培训 · 策略生成 · 代码代写 —— 微信

traderByAI联系。